Geld war eine geniale Erfindung der Menschen zur drastischen Vereinfachung des Tauschhandels und Wertaufbewahrung. Die frühen Geldwirtschaften kamen noch ohne Staat aus, jedoch bald bemächtigte er sich der zunehmenden Kontrolle des Geldumlaufes, allerdings auch im Interesse des Werterhaltes einer Währung.

Die staatliche Währungshoheit hatte auch viele Schattenseiten, das begann schon mit der Beimischung unedler Metalle bei Gold-und Silbermünzen. Die Folge war natürlich kurz oder lang die Inflation, sprich Geldentwertung - die Differenz zwischen Nominal-und Realwert des Geldes wurde immer größer. Mit dem Papiergeld wurden dann die Sparer am meisten betrogen, wenn die Geldpresse mehr produzierte, als es dem Wirtschaftswachstum entsprach, weil man zB. Geld zur Kriegsfinanzierung benötigte.

EZB-Boss Draghi hat über seine Anleihenkaufprogramme die Geldpresse massiv angekurbelt und den Markt geflutet ("quantitative easing";). Der Erfolg blieb aus, nur das Vertrauen in die Geldwertstabilität ist massiv gesunken.

Heute werden die Sparer statt durch Inflation mit einer Null-bzw. Negativzinspolitik der EZB betrogen. Der Wegfall des Zinseszinseffektes führt zu stiller Enteignung der Sparer infolge der Nullzinspolitik. Vor wenigen Tagen hat Österreich mit einer 2 Milliarden "Skandalanleihe" mit völlig unüblich langer Laufzeit von 70 Jahren von sich Reden gemacht. Ein in meinen Augen völlig verfassungswidriges Gesetz, das sogar 100-jährige erlauben soll, ist in Begutachtung. Es enteignet Nachfolgegenerationen, indem die Staatsverschuldung auf sie rolliert wird und widerspricht dem Prinzip intergenerativer Gerechtigkeit und des Eigentumsschutzes.

Die Folgen des 16 Milliarden Kärntner Hypodebakels hängt man unseren Urenkeln um.

Eine endfällige Anleihe ist "de facto" nichts anderes als ein Kredit, den sich der Staat bei institutionellen Anlegern (Versicherungen, Banken, Fondsgesellschaften, etc..) aufnimmt natürlich mit Kundengeldern dieser Institutionen und die Urenkelgeneration dürfen dann zum Fälligkeitszeitpunkt die Anleihe tilgen. Eine unglaubliche Frechheit in meinen Augen und keine österr. Zeitung zeigt das auf oder darf es nicht aufzeigen, denn neben den knapp über 10 Mio. offizieller, gesetzlicher Presseförderung gibt es ja noch eine indirekte um ich schätze über 150 Mio. gelenkt Presseförderung über Anzeigenvergaben staatlicher oder staatsnaher oder von ihm anhängiger Unternehmen - eine "Black Box", worüber man einen Insider befragen müsste.

Überdies werden die Zinsen nicht 70 Jahre im Keller bleiben und bei Zinsanstiegen kommt es insb. bei Fixzins-Anleihe-Langläufern zu einem extremen Kursverlust - auch eine Art der Enteignung. Also Finger weg vor solchen Produkten, mit denen dann noch Werbung mit angeblichen Überzeichnungen gemacht wird - wie deppert wird der Bürger eigentlich gehalten.

Die Menschen wehren sich gegen faule Staatspraktiken durch Flucht in Realwerte, im worst case würde man sogar wieder zum Tauschhandel übergehen. Die Gefahr bei der Flucht in Immobilien besteht wiederum im Entstehen von Preisblasen. Allein zB. in Berlin haben sich seit 2008 die Immobilienpreise verdoppelt.

Die Finanzkrise 2008 führte zu einem starken Vertrauensverlust in die Geldwerte und ein neues Tauschkonzept wurde erfunden:

Die Kryptowährung ("Bitcoins";):

Dieses Konzept beruht auf der weltweiten Vernetzung von Kundendatenblöcken, den sog. "Blockchains". Blockchains protokollieren jeden Geschäftsfall dauerhaft auf unzähligen Rechnern weltweit und gewährleisten damit eine breite Flächen-und Fälschungssicherheit. Zur Zeit ist dieses Kryptogeld noch eine reine private Währung ohne Staat, der skeptisch zuschaut und das ganze noch nicht so richtig zu durchblicken scheint. Das Positive am Kryptogeld, es könnte eine Alternative zur Zweckentfremdung des Geldes durch den Staat werden, wie jetzt auch mit der österr. Skandalanleihe. Die Banken als bisherige Intermediäre im Zahlungsverkehr laufen Gefahr, überflüssig zu werden und Notenbanken verlieren ihre "lenders of last resort"-Funktion (= die letzten Kreditgeber, weil sie an der Geldpresse sitzen).

Was spricht dzt. noch gegen die Kryptowährung?

Es ist eine reine private Währung mit noch geringer Verbreitung und wird bevorzugt als Instrument der Geldwäsche und des Schwarzgeldtransfers eingesetzt. Auch ist die Kryptowährung Betrugs- und Hackerangriffen und gewaltigen Kursschwankungen dzt. noch ausgesetzt. Daher würde ich momentan noch die Finger davon lassen! und die Schwierigkeiten technischer und rechtlicher Natur sind noch beträchtlich. Soll man BITCOINS - "digitale Geldwäschewährung" - kaufen?

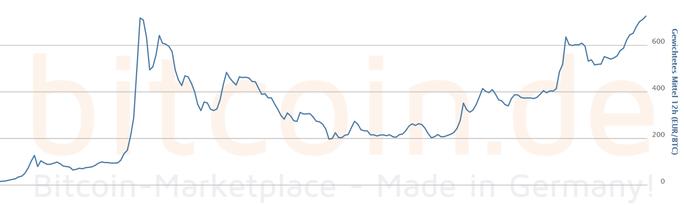

Bitcoins sind höchstpekulativ mit riesigen Kursschwankungen (2012 = 2 €; 2013 = über 1200 €; heute über 700 €; extrem volatil, mit Megablasen ist zu rechnen, auch ein Totalverlust!!! ist auch jederzeit möglich..........

Nachstehender Chart zeigt die Bitcoin-Schwankungsbreite zwischen 2013 und 2016, ein Hoch-und Tiefschaubahn!

Daher in meinen Augen völlig ungeeignet für eine Altersvorsorge

Die Idee diese neuen Instrumentes ist jedoch ein gute. Seriöse Fachleute sagen dieser neuen Technologie großes Zukunftspotential voraus. Als Pionier trat "Bitcoin" - allerdings noch mit Geburtsschwächen - in Erscheinung. Es ist daher eine Weiterentwicklung zu einem besseren Folgeinstrument erforderlich. Mit einer dezentralen Datenbank lassen sich weltweite Zahlungsvorgänge wesentlich vereinfachen und beschleunigen und bisher notwendige Vermittlerbanken werden ausgeschaltet. Dies führt zu Kosteneinsparungen und da Blockchain-Transaktionen einsehbar werden für Berechtigte, nimmt die Transparenz zu.

Anfänglicher Hochmut der Banken ist inzwischen auffallender Hektik gewichen. Plötzlich haben sich 40 Großbanken (Systembanken) dieser neuen Währung angenommen, entwickeln gerade ein Testprojekt und haben sich dafür zusammengeschlossen ("distributed ledgers"-Technologie/"DLT"). Im April 2015 startete die Europäische Wertpapier- und Marktaufsichtsbehörde ESMA eine Sondierung, bei der sie unter anderem die Sichtweise der Marktteilnehmer zur Funktionsweise und zu Einsatzmöglichkeiten der DLT inner- und außerhalb virtueller Währungen abfragte. Die Untersuchung diente der weiteren Analyse dieser Technologie und des regulatorischen Handlungsbedarfs, der sich aus ihr ergeben könnte (gesetzliche Kontrollen). In nachstehenem Link wird genauer erläutert, wie die DLT funktioniert, wie sie eingesetzt werden kann und welche Auswirkungen dies auf den Finanzmarkt haben könnte.

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2016/fa_bj_1602_blockchain.html

Einzelne Industriekonsortien erproben bereits die Technologie für Transaktionen auch im Wertpapierhandel. Die Zentralbanken werden damit jedoch etwas ins Out gedrängt, was infolge der bisherigen Erfahrung mit ihnen kein Wunder ist. Ihre bisherige Ignoranz beginnt jedoch der Einsicht zu weichen, dass in der Kryptowährung hohes Zukunfts-Potential steckt.

Wenn jetzt jeder versucht, sein eigenes Kryptogeld herauszugeben, steckt dahinter jedoch auch ein großes Gefahrenpotential. Es ist daher in irgendeiner Form auch eine gesetzliche Kontrolle unvermeidlich.