Europas Geldhäuser geraten in eine prekäre Lage. Die Kreditvergabe fällt, das Kapital erodiert. Schuld tragen eine hyperaktive EZB und fragwürdige gesetzliche Regulative.

Wer den Hohn hat, braucht für den Spott nicht zu sorgen. Nach diesem Motto scheinen US-Banken derzeit auf die europäische Konkurrenz zu blicken. Während die US-Kreditinstitute wiederum weitgehend solide dastehen, jagt in Europas Finanzsektor eine Schreckensmeldung die andere:

o Last-Minute-Rettung der italienischen Bank Monte dei Paschi

o schwache Resultate im EU-Banken-Stresstest

o Spekulationen über eine Notfusion zwischen der in die Krise geratenen "Deutschen Bank" und "Commerzbank".

------------------

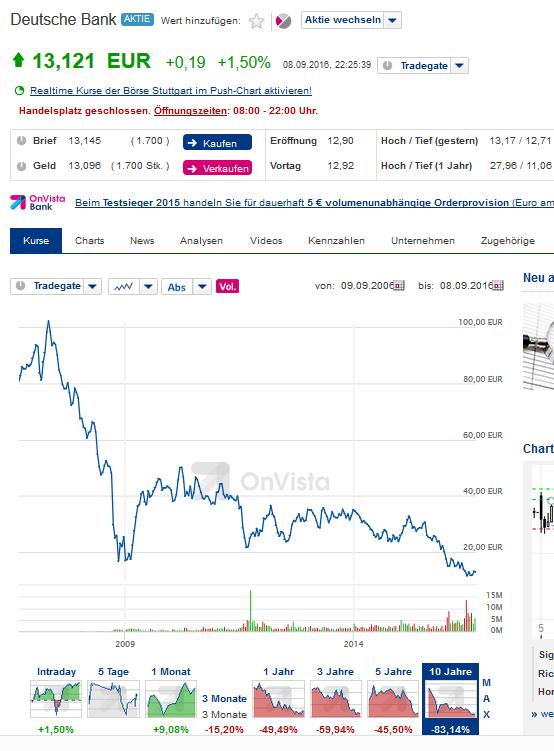

Der Kurs der Deutschen Bank:

ist von ca. 35 auf nunmehr rd. 13 € gefallen und hat sich damit in einem Jahr mehr, als halbiert.!!!

In Spitzenzeiten 2007 lag ihr Kurs noch über 100, verglichen mit dem aktuellen Kurs ein Einbruch um die 85%.

OnaVista

Im Jahr 2015 verbuchte die Deutsche Bank einen Verlust von 6,8 Milliarden Euro. Daraufhin wurde die Dividende für zwei Jahre gestrichen. Verantwortlich für die Verluste waren vor allem Abschreibungen im Bereich Investmentbanking. Aber auch Rückstellungen für die zahlreichen Rechtsstreitigkeiten der Deutschen Bank belasteten die Bilanz.

Die Risiken für das laufende Jahr sind zahlreich, die Deutsche Bank gehört zu den europäischen Großbanken mit dem größten Exposure im eingebrochenen Rohstoffsektor. Sollten in den kommenden Quartalen immer mehr Unternehmen aus dem Rohstoffsektor wegen der gefallenen Preise nicht in der Lage sein, ihre Kredite zu bedienen, dann wäre die Deutsche Bank davon wohl mit am stärksten betroffen. Insgesamt wird das Risiko der europäischen Banken im Rohstoffsektor auf rund 100 Milliarden Euro geschätzt. Weitere Risiken bestehen im Zusammenhang mit China und anderen Schwellenländern.

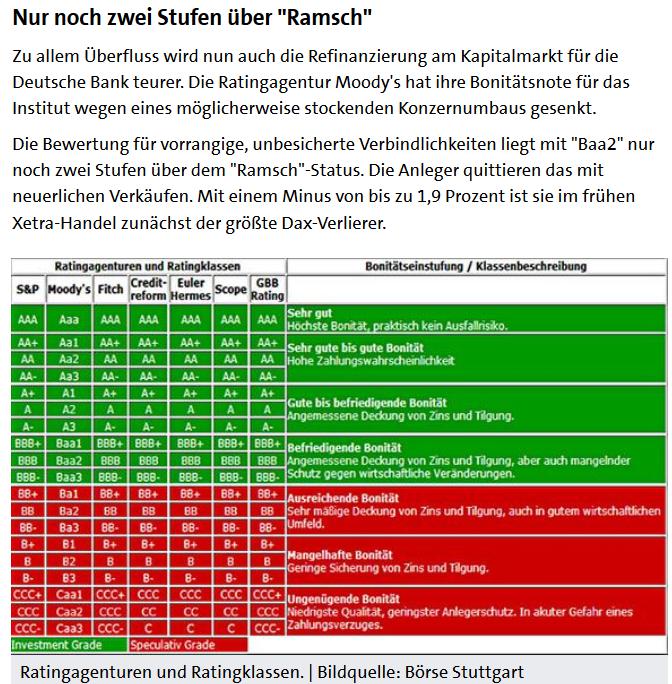

Die Börsenaufsicht SEC ermittelt auch wegen Bilanzfälschung, ob die Deutsche Bank Verluste bei manchen Geschäften rund um das Jahr 2013 zu spät realisiert und dadurch Ergebnisse zu hoch ausgewiesen habe, berichtete die Nachrichtenagenturen Bloomberg.

Deutsche Bank schlittert immer tiefer im Skandalsumpf, sie ist weltweit in 7.800 Rechtsstreitigkeiten verwickelt und hält zur Finanzierung von Prozesskosten aktuell 5,4 Milliarden Euro an Rückstellungen.

Börse Stuttgart

-----------------------------------

Für Europa hat die US-Investmentbank "JP Morgan" jetzt eine Art Zombie-Warnung ausgegeben. Auf 112 Seiten legen Analysten im Detail dar, warum sie die europäischen Banken auf dem Weg in japanische Verhältnisse sehen. Die EZB spielt bei der drohenden "Japanifizierung" eine tragende Rolle.

Durch die jahrelange Niedrigzinspolitik erodiere der wichtigste Ertragspfeiler der Banken, das Kreditgeschäft, immer weiter.

Den Berechnungen von JP Morgan zufolge droht den Instituten bis 2018 wegen der EZB-Politik eine Kapitallücke von 15 Milliarden Euro.

Auch Japans Banken gelten als die ZOMBIES der Finanzwelt. Seit Anfang der 90er-Jahre befindet sich die Bankbranche auch im Niedergang.

Europa erlebt seit 2008 ein Abschmelzen der Bankbilanzen. Gemeint ist damit eine Verschiebung der Risikopositionen in den Bankbilanzen, weg vom Fremdkapital und hin zum Eigenkapital. Sowas würde zwar für Industriekonzerne Sinn machen , bei Banken hat es allerdings dramatische Auswirkungen. Denn wenn Banken ihr Risiko reduzieren, dann fahren sie vor allem ihr Kreditgeschäft zurück und damit gehen die Kreditmargen verloren.

Die Geldflut der Zentralbanken kommt in der Realwirtschaft deswegen nicht an, weil die Banken bei der Kreditvergabe klemmen. Kredite hätten bei Verbrauchern und Unternehmen zu effektiver Nachfrage geführt.

Während sich die Geldmenge im Euro-Raum seit 2008 weit mehr als verdoppelt hat, weil die EZB mehr als eine Billion Euro in die Märkte gepumpt hat, stagniert die Kreditvergabe ähnlich dem japanische Inselstaat.

Seit dem Platzen der Spekulationsblase gegen Beginn der 90er-Jahre hat die Bank von Japan die Geldmenge verzehnfacht (= 1000%-Anstieg). Im gleichen Zeitraum stieg das Volumen der Kredite aber nur um 17% , eine extreme Disparität.

Berappelt sich in Europa der Bankensektor nicht bald, ist die Japanifizierung nicht mehr aufzuhalten und die Europäer fallen weiter hinter die US-Institute zurück. Dafür sind die Europäischen Institute schon jetzt an der Börse abgestraft worden.

Das int. Beratungsunternehmen Ernst&Young (EY) konstatiert, dass die US-Institute ihre europäische Konkurrenz weit abgehängt haben. Während die europäischen Top-Banken im ersten Halbjahr 2007 mit einer Rendite von durchschnittlich 18,6 Prozent besser da standen, als die Übersee-Konkurrenz, hat sich das Blatt nunmehr völlig gewendet.

o Gewinne der 10 Top US-Banken: 47 Milliarden Euro im ersten Halbjahr 2016, deutlich über dem Niveau von vor der Krise.

o Hingegen die 10 größten Institute Europas haben nur rund 22 Milliarden Euro verdient, ein Einbruch um gute 50 Prozent im Vergleich zu den Gewinnen vor der Finanzkrise.

o Die durchschnittlichen Rendite europäischer Banken beträgt inzwischen nur mehr magere 5,3 Prozent und vor der Krise waren es noch 18,6%.

Daher werden Europas Banken an der Börse entsprechend hart abgestraft, ihre Marktkapitalisierung sank lt. einer Ernst&Young Studie allein im ersten Halbjahr 2016 um 30 Prozent auf 410 Milliarden Euro.

Mit umgerechnet rund 876 Milliarden Euro bringen die Top Ten in den USA ein doppelt so hohes Gewicht auf die Börsenwaage.

Der Malus für Europas Banken ist erheblich. Gemessen an den Buchwerten werden die Institute der Alten Welt mit einem durchschnittlichen Abschlag von 20% auf die US-Konkurrenz bewertet. Schädlich wirkt sich nicht nur der Strafzins aus, den die Währungshüter von den Banken verlangen. Auch das Anleihekaufprogramm, im Bank-Jargon QE ("Quantitative Easing";) genannt, erodiert massiv die Ertragsbasis.

Laut Analysten erodiert somit das Kreditgeschäft als wichtigster Ertragspfeiler der Banken durch die Niedrigzinspolitik der EZB immer weiter. Und während die japanischen Institute zur Jahrtausendwende ihre faulen Kredite abschreiben und verkaufen mussten und gleichzeitig frisches Kapital zugeschossen bekamen, leiden viele EU-Banken weiter unter ihren nicht bereinigten Altlasten.

Der Abstand zur US-Konkurrenz dürfte daher sogar eher noch größer werden und die Zahl der spöttischen Analysen über Europas kriselnde Banken weiter steigen.

Herausforderungen für die Banken in Stichworten:

o Sie brauchen ein neues Geschäftsmodell wegen a) "Fintech" (Startups, die über Cloud Computing und Internet viel einfacher und schneller Finanztransaktionen anbieten können) b) "Blockchain-Techologie" ist die Datenbasis für die neuen Fintech-Technologien, funktioniert ohne Bitcoin und Kryptowährung.

o Bankfilialen sind infolge Onlinebanking weitgehend obsolet geworden, viel Bankmitarbeiter verlieren ihren Job (Doppelkosten für Filialen und Onliendienste)

o Die erodierenden Zinserträge wegen der EZB-Negativzinspolitik und die Übergulierung durch Basel III und im Wertpapiergeschäft ein überreguliertes MiFID II wurden schon erwähnt. Über 25% sank das Nettozinsergebnis infolger der EZB-Politik bereits im 1.Hj.2016.

o Die Marktverunsicherung lässt trotz billigen Geldes die Investitionslaune nicht anspringen. Die Hoffnung, dass die Leute mehr Geld ausgeben, hat sich nicht erfüllt.

o Die Banken zahlen o,3% Strafzinsen bei der EZB für Geldüberschüsse, die sie nicht verborgen können.

o Die Nullzinspolitik führt zu Umschichtungen in Immobilien, wo bereits eine gefährliche Blase im Entstehen ist und die erzielbaren Renditen in keinem vernünftigen Verhältnis mehr zu den davonlaufenden Anschaffungskosten der Immobilie stehen.