Knapp 99% aller Europäer können mit dem sperrigen Begriff

Target-II wenig bis gar nichts anfangen. Dabei verbucht alleine die OeNB jährlich Transaktionen in Höhe von 32 Billionen Euro, die allesamt über das Verrechnungssystem Target II abgewickelt werden. Dieses Zahlungssystem ist immanent wichtig, um einerseits die Eurokrise vollends zu verstehen und andererseits, um den Standpunkt Deutschlands bezüglich einschlägigen Schuldreduktionen gegenüber Griechenland zu verstehen.

Target-II ist ein Zahlungssystem, welches die Nettokapitalströme einzelner Staaten zueinander bemisst. Faktisch werden 95% der innereuropäischen Transaktionen über das Target II System abgewickelt. Wenn Zentralbankgeld von einer nationalen Notenbank des Eurosystems an eine andere überwiesen wird, entstehen Verbindlichkeiten und Forderungen gegenüber der Europäischen Zentralbank. Bei der belasteten Notenbank entsteht ein negativer TARGET-Saldo (Verbindlichkeit gegenüber der EZB), wohingegen bei der Empfangenden Notenbank ein TARGET-Guthaben entsteht, da die jeweilige Empfängernotenbank die zusätzliche Liquidität, die durch diese Überweisung entstehen würde, zurückhält. Ein Target Defizit einer nationalen Notenbank ist ein Nettoabfluss an Eurogeld in ein anderes Land, also ein Zahlungsbilanzdefizit.

Bei den Target Salden handelt es sich, um Ungleichgewichte, die durch einen Überlauf an Zentralbankenkrediten über jenes Maß hinaus reichen, die für die Geldversorgung im Inneren des betroffenen Landes benötigt werden. Insofern bemessen die Target Salden die Höhe des Außengeldes der GIPSIZ Staaten.

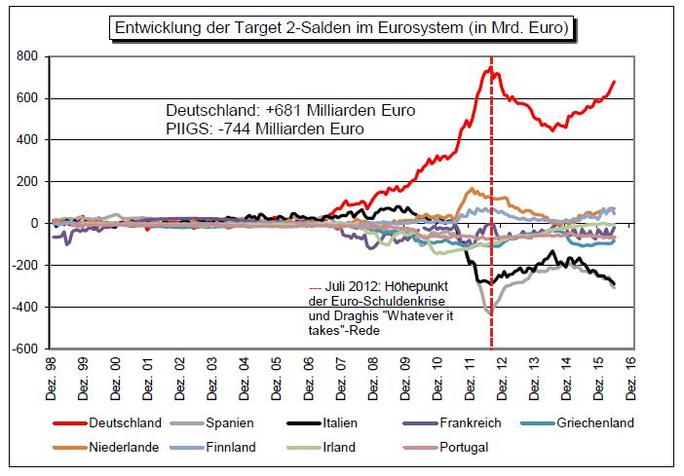

Kommt es zu einem Ungleichgewicht in der innereuropäischen Zahlungsbilanz aufgrund einer negativen Kapitalverkehrsbilanz einzelner Mitgliedstaaten, dann bildet sich eine Target Schuld, die nicht notgedrungen beglichen werden muss. Theoretisch haben die Target Konten der einzelnen Notenbanken des EZBS einen unendlichen Überziehungsrahmen. Im Jahr 2014 betrugen diese Ungleichgewichte in der europäischen Zahlungsbilanz 27,3% des gemeinschaftlichen BIPs oder 1.003 Mdr €. Die Wirtschaftskraft Griechenlands beträgt zwar nur 2% des gemeinschaftlichen BIPs der Eurozone, dennoch beträgt die von Griechenland aufgefasste Target Schuld mit 102 Mdr. somit fast 10% des gesamten TARGET-Volumens-

Doch wie entstanden diese Salden?

Nach dem Zusammenbruch des Interbankensektors, ausgelöst durch die Pleite der Investmentbank Lehman Brother, zog sich das private Kapital sukzessive aus den GIPSIZ Staaten zurück, da der Kapitalmarkt den Staatskonkurs dieser Staaten fürchtete. Als die Rendite auf 2-jährige Staatsanleihen am Beispiel Griechenlands auf über 38% kletterte, wurde die mangelnde private Nachfrage durch öffentliche Nachfrage kompensiert. Jene Leistungsbilanzdefizite die zuvor zum überwiegenden Teil vom Kapitalmarkt gegenfinanziert wurden, konnten in den folgenden Jahren nur mehr durch eine überproportionale Geldschöpfung, ausgelöst durch eine übermäßige Vergabe an Refinazierungskrediten, beglichen werden.

80% dieser Geldschöpfungskredite waren ELA (Emergency Liquidity Assets) die primär dazu dienten den Banken jene Liquidität zur Verfügung zu stellen, um die Tagesgeschäfte aufrecht zu erhalten. Am Beispiel Griechenland betrug die Vergabe von ELA Refinazierungskrediten 155% der maximal möglichen Haftungsmasse der Zentralbank. 68% der Geldschöpfungskredite dienten dazu die bestehenden Leistungsbilanzdefizite gegenzufinanzieren, wohingegen 32% die private Kapitalflucht der Anleger ausglichen. Es ist wichtig zu beachten, dass die gesamte Geldmenge die im griechischen Binnenmarkt zirkulierte nicht zwangsweise zunahm, da die gesteigerte Geldschöpfung durch die verminderte Geldschöpfung ausgeglichen wurde.

Durch diese übermäßige Vergabe an Refinazierungskrediten geschah allerdings noch etwas anderes. Die Banken nützten die überschüssige Liquidität für einschlägige Schuldrückzahlungen an die Gläubiger, welche vorrangig in Deutschland saßen. Dadurch geschah es, dass sich ein Ungleichgewicht in der Zahlungsbilanz jener Länder manifestierte. Die Höhe der exportierten Liquidität stand nicht mehr im Verhältnis zu der Höhe der importierten Liquidität. Ein Kapitalverkehrsbilanzdefizit war entstanden.

Die Entstehung der Salden geht also auf eine partiell höhere Geldschöpfung innerhalb des Euroraumes zurück. Durch die Ausgleichszahlungen entstanden diese Salden.

HÖHE DER SALDEN: Im Jahr 2014 umfassten die gesamten europäischen Ungleichgewichte in der Zahlungsbilanz knapp 27,3% des gemeinschaftlichen BIPs oder 1.003 Mdr Euro. Die deutsche Bundesbank alleine hält Target Forderungstitel in Höhe von 751 Mdr Euro. Das entspricht 75% der gesamten Auslandsexposition Deutschlands. Käme es zu einem Ausscheiden Griechenlands aus der Eurozone dann wären diese Forderungen auf einen Schlag verschwunden und Deutschland müsste Abschreibungsverluste in Höhe von knapp 80% seines Jahres BIPs in Kauf nehmen.

Das Problem des europäischen Währungssystems ist nicht primär die Entstehung dieser Salden. Das Hauptproblem ist, dass es kein adäquates Clearing-System für diese gibt. Die Konvertibilität der Target Forderungen in echte Vermögenstitel ist nicht gegeben.

LÖSUNG: Ähnlich wie in Europa entstehen Ungleichgewichte in der amerikanischen Zahlungsbilanz durch eine partiell höhere Geldschöpfung in einzelnen Gebietskörperschaften. Zunächst muss man sich vor Augen führen, dass die FED als Mittel der Geldschöpfung den direkten Ankauf von Unternehmensanleihen gewählt hat. Diese Methode der Geldschöpfung heißt Quantitative EASING und wurde von der EZB 2015 kopiert. Jede der 12 District FEDs ist berechtigt Anleihenkäufe zu tätigen. Die Vermögenstitel der erworbenen Anleihen werden in SOMA Portfolios gebündelt. Jede der 12 District FEDs besitzt ein eigenes ISA Konto, welches ähnlich dem Target II System die Nettoüberweisungen der einzelnen District FEDs zueinander bemisst.

Kommt es aufgrund exzessiver Überweisungen innerhalb der einzelnen FED Districts zu einer negativen Zahlungsbilanz tauschen die FED Districts jedes Jahr im April Vermögenstitel, die sie zuvor im SOMA-Portfolio gebündelt haben.

Ein ähnliches Clearing System dieser Salden wäre auch für Europa ratsam.

Oder, was mindestens genauso sinnvoll wäre: Man könnte wieder einen innereuropäischen Goldstandard einführen, wie es die USA bis zum Jahr 1975 taten. Selbst nach dem Ende des Bretton Woods Abkommens als die Konvertibilität des Dollars in Gold nicht mehr gegeben war, erhielten die USA den Goldstandard aufrecht. Sofern damals eine der 12 FEDs ein Zahlungsbilanzdefizit aufwies, tauschte man einfach die Goldbestände.

Auf jeden fall besteht Handlungsbedarf. Ansonsten läuft die Eurozone Gefahr am Nord-Süd Gefälle zu zerbrechen.